与过去普遍对旧物再利用心存芥蒂的情况完全相反,现在“微瑕出”、“低价转”、“好物互换”等措辞充斥着各大社交平台。

年轻人开始看重旧物身上“逆时光”所焕发出的价值意义,热衷于探索物品背后的故事以及与当下这个时代产生强烈冲突的独特风格。

当然,旧物也能帮助他们实现“环保”与“省钱”的目的。

“抠抠”+“搜搜”,储备养老现金流

不同于前几年只注重提升生活品质的消费方式,当下的年轻人购物展现出了一种“反常”的理性。

北师大课题组发布的《新青年时尚消费趋势发展报告》,近7成的年轻人在购物时会首要考虑“性价比”。

《新青年时尚消费趋势发展报告》中展现出的年轻人消费特征

此轮“消费升级”的背后,年轻人学会了精打细算,但也没有放弃品质消费习惯,主打“花最少的钱维持仍然体面的生活”。

这种别具特色的消费方式与Z世代年轻人沉浸在互联网中的成长过程是分不开的。

为高效实现“省钱”,他们擅长利用各类搜索引擎,货比三家,正所谓“要想抠抠,必先搜搜”。

而对生活不确定性认知的深入,也让他们省钱的目的格外明确——保证未来生活。“省钱养老”成为了“抠”的目的之一。

别看年轻人可能离养老还很远,但未雨绸缪的危机意识已经促使他们早早“搜”出各式养老攻略,挑选出最合适的一种。

“Z世代”选择了“Y份额”

个人养老金成为了大多数年轻人首选的方案。

“年缴费上限1.2w”、“开立账户可抵扣个人所得税”、“强制储蓄投资理财”等条件都直接“利好”年轻人,明晃晃“早开始早受益”的好处,促使年轻人开始更加周全地计划“省钱大业”。

国家也从政策上完善着制度建设,证监会发布的《个人养老金投资公开募集证券投资基金业务管理暂行规定》中明确表示:公募基金行业将针对个人养老金投资基金业务设立单独的基金份额类别。

“Y份额”应运而生。

这个针对个人养老金投资基金业务单独设立的份额类别,取“养”字的拼音首字母,且与基金原有A份额投资互不冲突。

目前首批增设Y份额的产品均为养老目标基金,即养老FOF,以追求养老资产的长期稳健增值为目的,期望投资者长期持有,80%以上的基金资产投资于公募基金。

两类产品,满足不同需求

养老目标基金其实分为目标日期型和目标风险型两类。

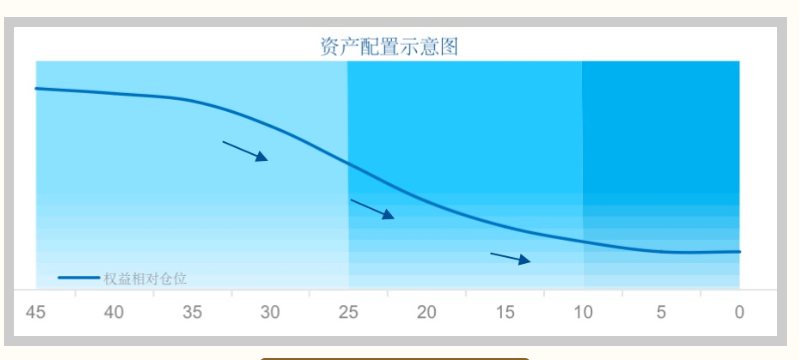

目标日期型依靠距离退休日期的长短进行资产配置,会逐步降低权益中枢,灵活适配不同人生阶段的风险水平,力争长期稳健;

养老目标日期基金资产配置示意图;图源:公众号邮储银行天津分行

目标风险型则根据预先设置好的风险等级设置配置比例,投资者按照自身风险偏好择定产品后,风险收益特征是保持不变的。

两类目标基金均有最短持有期限要求,同时管理费率相比普通基金存在一定优惠政策。

小安家目前已经开设Y份额的6只产品也涵盖了这两种类型。

投资者可以从以下两个问题的答案来帮助自己选择具体产品:

我退休的详细年份是?

比如你预计在2040年退休,那么就可以选择华安养老2040三年这款产品。

我的风险偏好怎样?

如果自己的年龄还偏小,仍有很长的投资年限,看重资产增值,那么不妨选择华安平衡养老三年,适合中等风险偏好的投资人群。

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

分享至:

![]()

![]()