2022年11月26日,是胡宜斌执掌华安媒体互联网A的第7个年头!

对于华安媒体互联网A来说,这7年也见证了胡宜斌坚守“成长”信仰所带来的回报。

2018年收益率同类排名第1(1/131,同类排名数据来源于海通证券,截至2018.12.31);

2019年收益率同类排名第1(1/175,同类排名数据来源于银河证券,截至2019.12.31);

2018年到2021年,连续4年度业绩为正,大幅跑赢基准收益率。

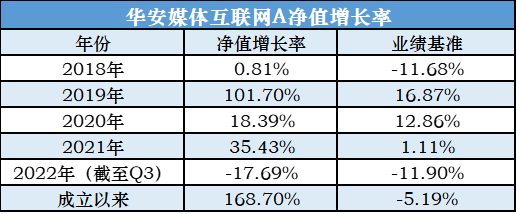

截至2022年9月30日,华安媒体互联网A成立以来净值增长率168.70%。

数据来源:基金定期报告,截至2022.09.30

连续多年的出众业绩绝非偶然,都是源于胡宜斌对成长投资不一样的理解。

特别是对于近期市场,部分投资者可能由于长时间的磨底失去了信心,望而却步。

但在胡宜斌看来,当下某些细分领域,或许会存在“黄金坑”。

短期市场怎么走?

总量上,我们认为现在可能是一个接近悲观预期的低点。

比较乐观的一种看法是,从现在开始,到明年的2、3月份,可能会有一个小牛市的格局;

在结构方向上,比如11-12月,我们倾向于是一个轮动的格局,并没有特别占优的风格;在中后期,可能会进入到一个结构性行情,主线更显著地体现在科创、成长上。

对短期总量上比较乐观的判断主要基于两点:

第一,目前市场已经充分反映了悲观的预期。

这个主要是基于疫情对宏观经济影响带来的一种极度线性推演。

事实上,虽然市场目前仍有所躁动,大多数投资者也比较担心疫情对年底和明年年初宏观经济的影响,但股票市场往往还是取决于对中长期变化的预期。

也就是说,中长期盈利变化发生预期上调的时候,股票价格就可能发生波动。所以我们认为,在12月到明年2月份之前,年底预期会有小幅的变化,但明年会不断变好。

第二,党的二十大之后,一些政策性的指向意义比较明确。

从报告全文来看,未来积极的变化还是比较多的:

首先,仍然坚持以经济建设为中心,意味着连续系统性风险的可能性是不存在的,除非是全球性的“黑天鹅”事件。

在这个基础上,未来很多对内、对外的积极政策可能会逐步落地,这也是我们愿意在这个位置上积极做多的一个重要原因。

所以,这两点叠加起来,我们认为整个经济总量的修复是可期的。

但目前对于总量的悲观预期不可线性推演,在这个过程当中,我们判断:

第一阶段,可能是总量带着市场各种风格一起反弹,到中后期,总量的修复空间相对有限,因为党的二十大报告重点提到了安全发展,这四个字的本质含义,就是在适当的时候发展要让步给安全。那么,在总量不太行的时候,发展就显得更有托底意味。

成长的一端:科创+新能源

所以,我们认为未来的方向,在结构上会存在很多亮点,但主要还是集中在成长上。

过去的成长,很多是围绕着外需修复盈利的脉冲去展开的,这些方向主要集中在新能源。

2020年疫情以来,我们的出口一直比较好,一个很重要的原因是,在2020下半年和2021全年,各国疫情防控存在的差异,给出口带来了正面贡献。

今年则是人民币贬值带来了出口的正面效应,但因为海外加息,出口的需求在弱化。未来,我们认为出口的弹性可能会变小,这是多方面原因决定的。

换言之,我们要在出口方向上继续寻找利润率高、弹性大的标的,相对会比较困难,市场还是会回到内需修复和成长当中。

因此,未来两年很重要一点是,各行各业在安全方面的投入和资本开支会大幅增加,安全不仅包括科技,也包括能源。

所以我们倾向于科创方向的投资机会,如新能源、半导体,以及安全发展为主的新材料、新一代信息技术等范畴,在这里面,我们更看好计算机和半导体。

首先,计算机是以三年为一个盈利周期,上一轮信创周期将于今年结束。换句话说,今年是下一轮信创周期的开启之年,信创周期将会从传统的机构向行业信创进行扩展,市场空间和盈利弹性相比上一轮会有更大程度的扩张。

今年,计算机受疫情的影响是比较大的,因为它要现场实施和服务,所以盈利确认相对差一点,但我们认为计算机盈利的边际改善,大概率会发生在明年。

其次是半导体,我们更看好国产替代,消费电子现在还没有完全见底,上游部分半导体企业可能会在盈利上受到一定的压力,但国产替代的主线,不会因为美国这次的制裁就此终止。

未来大概率会是,中国的半导体产业,以14纳米或者28纳米作为重要的工艺节点划江而治。

在成熟制程和先进制程中,这次遭到重大挑战的是先进制程的发展,国内大概率会把所有先进制程的资本开支全部挪到成熟制程,并且在成熟制程中近一步加大研发力度和投入力度。

所以对于成熟制程的国产替代,我们倾向于在未来的一到两年内,14纳米、28纳米以上或者存储在64层以上的成熟制程发展,一定是加速而非减速。

对于国外在先进制程“卡脖子”的问题,未来倘若要达到相同的性能和科技目的,可能会采用一些弯道超车的方式来解决。

比如,在PC和服务器,我们可能慢慢抛弃X86架构向ARM架构做转移;比如在逻辑芯片中有一些需要7纳米或者5纳米的先进制程,会采用类似堆叠或者替代方式来解决。

总而言之,我们大概率能在成熟制程中打出一片天地,形成一套安全发展的体系,这是未来2-3年大概率会发生的事情,也对应了国内比较显著的科创方向。

因此,我们判断成长的主线大概是科创和新能源,虽然未来盈利的斜率不会有大幅增加,但在目前的位置上,依旧会是延续盈利的释放,也不存在系统性回调的风险。

消费的一端:中产阶级消费升级

此外,我们还配置了出行相关的个股,即受疫情冲击最大的服务业。

从目前来讲,我们终有一天会走出疫情的困扰。

现在疫情对宏观经济、资本市场和实体经济的预期影响,是在放大的。这个临界点也会更快到来,在充分准备之后,服务业的盈利会得到显著的修复。

实际上,今年三季度是一个很好的验证。虽然今年三季度的出行指标并不理想,比如旅游人次、旅游收入相比疫情前下滑了50%,但很多上市公司三季度单季的盈利、利润,有些是创疫情以来的新高。

这代表着服务产业中的一些公司,生命力、韧性是非常顽强的,在未来消费回升的过程中,也会继续扮演极具弹性的角色。

同时,仔细研读党的二十大报告会发现,未来5-10年的消费发展会有一些结构性的变化。比如过度拜金和奢靡消费,可能会施以一些政策监管。

这有利于中产阶级消费升级,因为经济发展还在持续,人均GDP和人均可支配收入的上升,中产阶级消费升级也会延续。

所以在可选消费当中,我们会找到一些受益于中产阶级消费占比不断提升的行业去配置,它们没有因为疫情导致后期的消费动能或消费能力下降,也是消费中锐度最大的东西。

整体来看,我们的结构秉承着一头科创,一头消费服务业的配置基础。因为对总量比较乐观,所以倾向于用高仓位来应对市场,尤其是在当下的市场回调过程当中。

提问环节

Q1:能否举个例子,让大家更直观地感受你目前的组合结构?

比如华安景气优选,目前它的结构是五成消费、五成科创。

为什么是这样的格局?

现在消费的波动率跟成长比较接近,尤其是消费服务业,股价波动非常大,导致我们在以前四六开的格局上,重新去做了配置。

同时,我们认为现在科创的位置相对较低,尤其是计算机和半导体的盈利处在周期性的拐点附近,半导体可能会晚一点,但计算机可能会提前,于是我们在科创中铺到更大的仓位。

现在五五开的一个格局,五成消费中,绝大部分是跟消费服务业相关,因为现在可以更清晰地面对未来总量修复的弹性。

第一,总量的弹性是弱化的。

第二,在共同富裕和统一大市场的背景下,过度奢靡和拜金消费增速受因政策施压而放缓。

这些方向上,我们认为很大程度会扮演曾经房地产行业的走势,盈利非常好,但估值一直不上去。

所以我们要在消费中要寻找一些中低端、中产阶级消费升级的方向;同时,也要去分享整个消费修复中锐度最高的部分,所以我们认为服务业是消费中最好的资产。

短期看不到斜率有较大的修复,可能需要在明年的二、三季度,但股价提升一定会提前。

我们观察过主要国家或地区的市场表现,比如美股、欧洲股市,以及台股、港股,在疫情防控政策放开前的消费股表现是最优异的,反而在放开后,消费股的弹性就不行了,表现参差不齐,原因是什么?

因为消费类资产在疫情防控之前就把预期走完,盈利弹性和估值已经提前演绎了。

放开之后,即便盈利有脉冲式上升,比如现在美股的航空、酒店产业盈利非常夸张,但即便如此,股价表现依旧十分平淡。

我们倾向于A股也会打提前量,也就是说,如果预期明年三季度盈利斜率修复比较大,可能在三季度之前,它的演绎就相对充分了。

所以我们认为现在去配置是充分且必要的,能扩大消费类资产的锐度。

同时,在成长方向上,我们看好的计算机、半导体设备材料的国产替代,还包括一些顺周期的制造业。

因为总量修复是可期的,对总量的悲观预期不可先行推演,带来的结果就是我们依然可以在制造业中寻找到一些顺周期的方向。

这些方向如果能够跟国产替代去结合我们认为是最好的!比如高端制造中的一些机床,比如功率半导体等等,它们属于顺周期中,能够受益于国产替代双轮驱动的一些行业。

这是我们目前配置的方向,但这些方向也在动态变化中。

Q2:怎么看地产和地产链?

我们认为,从地产、地产链在政策上的放松角度来看,已经接近尾声了。

现在能看到的地产因城施策,以及二手房交易个税的减免,实际上已经是地产政策红利释放的高峰了,未来要指望更大斜率、更大程度的地产政策放松,我们认为是比较困难的。

但是,我们认为未来可能会对部分房企的融资问题做一些改善。对整个房地产行业而言,除了集中度的变化以外,修复的弹性和空间比较有限。

正如我们提到的那样,现在是一个总量预期的低点,相对来说,也是房地产销售或者说房地产、房企压力悲观预期的低点。

但是,并不代表了它们未来有巨大的修复空间,因为明年还是有很多看点:

第一,要在安全替代方面做大的投入,当总量修复到一定阶段,要开始给安全让渡红利。

第二,对外出口要保持高增长。

第三,在服务业的修复方面,可能会有边际上的改善。

综上所述,房地产行业的位置在明年就显得不那么重要了。

但是它今年的作用是比较大的,因为今年我们看到陆陆续续有那么多的地产政策——因城施策,包括二手房个税的政策。

这些政策落地可能会在今年年底到明年上半年见到成效,在销售端的一些数据上会有反馈和反弹,盈利会释放出来,但是反弹的幅度不会太大。

所以我们认为地产链应该差不多是目前的这种估值状态:盈利上可能还会有一些修复,之后弹性就比较弱了。

Q3:前段时间,新能源的波动比较大,你在组合上会不会有一些调整?

我们认为新能源未来的重心会从海外转向国内。

刚刚提到了出口产业链的超预期。

本来说,今年光伏和储能可能会面临上游原材料价格的下跌,光伏的硅料预期在今年年初就要开始跌,碳酸锂预计在今年达到五十万后也会出现下跌。

但是局部地区冲突的爆发,把全球能源通胀拉到了一个新的高度。

海外客户,尤其是欧洲的支付能力大幅提升。他们需要能源自主,所以把光伏和储能的需求拉上了一个新的台阶,导致硅料价格在高位不跌,碳酸锂的价格也创新高。

展望明年,如果能源通胀的格局在今年的基础上没有近一步恶化,那么有可能出现的就是海外的装机斜率放缓。

可以期待的是,国内的下游能源运营商会开始陆续进入装机招标和投资的高峰,大概率是以量补价。

但是,盈利弹性在收缩,当海外的高附加值产业链向国内转移的时候,国内需要3:1的比例才能抵消海外调一份产能带来的影响。

所以明年竞争格局会加剧,价格战会出现,同时,增量市场会比较多。

海外装机虽然斜率放缓,但整个盘子还在,国内的装机增速预计在明年大幅上升,但不一定能挣到钱。

因为国内的下游运营商资金吃紧,盈利也比较差,不可能开出天价给产业链让渡很大的利益。

所以,我们认为新能源是一个在高位,盈利有增长预期,而且也不太可能低于预期的情况。但是,盈利的弹性和斜率不如信创和半导体,只是起到了一个高位支撑的作用。

Q4:你目前对于港股怎么看?

首先直接说结论:在目前这个位置上看好港股!

虽然港股今年的跌幅非常大,但从现在这个位置上看,港股不用太过看空,因为港股本质上跟A股消费类资产的估值波动是高度吻合的。

我们研究发现,它甚至跟出行产业链也是比较吻合的,就是恒生科技指数加恒生指数等于一个大号版的出行产业链。

对于国内的总量复苏,我们刚才下过结论现在是一个悲观预期的低点,那么未来传递到港股,也会有相应的反弹。

但第一阶段是反弹,第二阶段就会分化。未来港股的分化,会以什么形式呈现?

我们认为还会是集中在中产阶级的消费修复、中产阶级消费升级这部分,比如跟服务业出行的产业链、跟科创相关的板块,这两类资产中长期在港股会有吸引力。

但从我们自己的角度来讲,除了沪港深外延以外,目前还没有很高的动力去配置港股。

原因是当它的盈利基本面跟A股同源的情况下,β属性可能会更高。换句话讲,就是港股跌的时候跌得更快,涨的时候,预期修复的时候β更高。

但是,港股比A股多一个海外资金的扰动,A股资金在交易,比如安全发展的过程当中,资金属性和预期比较一致。但港股会比较错乱,在安全发展过程当中,有人看好有人不看好。

所以,交易上的分歧会导致港股的波动更大一点,在盈亏同源的状况下,我们还是倾向于选择A股。

Q5:谈一谈三季度以来,产品回撤控制好的原因?

我们一直在强调杠铃策略,后期归因的时候也是把杠铃的两端去做拆解。比如成长的这一头和消费的这一头到底今年哪一些跑赢了市场,哪些跑输了市场?

当然这个市场指的是杠铃这一侧的benchmark,比如消费有没有跑赢消费的benchmark。

今年显著看到低回撤带来的贡献,主要是消费类资产或者说稳增长端的资产选的比较好,年初我们选了一些基建和房地产,有些个股对组合产生了巨大的正面贡献。

然后今年的整个消费服务业或者说出行产业链,都战胜了消费类的资产,虽然企业的盈利表现比消费类资产要差,但在股价上的表现是比较好的。

所以,这一头也给我们带来了比较显著超额收益,因为它跌的少。消费类资产大概给我们组合带来了10个点左右收益。

反而我们今年在成长这头做的比较一般,虽然我们看起来是比较擅长成长的,但今年没能跑出超额收益。

一个比较显著的原因,是因为我们低估了上半年局部地区冲突下,能源通胀对光伏和储能的二次拉动。虽然后面有一些回补的仓位,但是依旧没能跑出相对高的收益。

目前来说,无论是计算机和半导体,都还没看到比较典型的正面贡献。上半年配置了TMT,到9月份之前整个TMT行业除了通信以外,都是市场涨跌幅的倒数前三,直到最近的1、2周才稍微有点回升。

从这个角度来看,如果未来回升能够继续,成长这端或许能够看到一些阿尔法。但截至目前,主要跑赢市场的阿尔法还是来自于稳增长这头。

以下数据来源:基金定期报告,托管行复核,截至2022.09.30。胡宜斌目前管理基金业绩如下:

华安媒体互联网混合A成立于2015.05.15。2015-2021年、截至2022年三季度净值增长率(及业绩比较基准收益率)分别为15.40%(-6.86%)、-10.57%(7.05%)、-3.88%(5.41%)、0.81%(-11.68%)、101.70%(16.87%)、18.39%(12.86%)、35.43%(1.11%)、-17.69%(-11.90%),历任基金经理为:陈逊(20150515-20150626)、崔莹(20150618-20160921)、胡宜斌(20151126至今)。

华安智能生活混合A成立于2019.05.08。2019-2021年、截至2022年三季度净值增长率(及业绩比较基准收益率)分别为62.06%(6.31%)、19.90%(25.66%)、34.39%(-1.52%)、-14.19%(-19.53%),历任基金经理为:胡宜斌(20190508至今)。

华安成长创新成立于2019.06.27。2019-2021年、截至2022年三季度净值增长率(及业绩比较基准收益率)分别为31.08%(9.11%)、26.14%(27.85%)、41.77 %(-4.86%)、-13.29%(-22.94%),历任基金经理为:胡宜斌(20190627至今)。

华安沪港深外延增长混合成立于2016.03.09,。2016-2021年、截至2022年三季度净值增长率(及业绩比较基准收益率)分别为25.50%(2.84%)、19.76%(5.45%)、-19.78%(-10.61%)、78.64%(17.40%)、94.88%(12.86 %)、19.06%(0.76%)、-21.39%(-11.84%),历任基金经理为:苏圻涵(20160309-20180226)、杨明(20160309-20180226)、崔莹(20160309-20220126)、胡宜斌(20220126至今)。

华安景气驱动一年持有成立于2022.03.01。胡宜斌自成立日起开始管理,因成立时间不满1年,业绩暂不列示。华安景气优选混合成立于2022-06-02,胡宜斌自成立日起开始管理,因成立时间不满1年,业绩暂不列示。

风险提示:基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

分享至:

![]()

![]()