春节过后,市场持续震荡,在市场震荡的当下,不少投资者也是无所适从。不过,震荡市也一向被视为基金经理的“试金石”,这样的市场环境恰好是发掘“宝藏基金经理”的最好时机,华安基金的崔莹就是十分值得关注的一位。事实上,就在业内大部分权益类产品因抱团“核心资产”而出现业绩大幅回撤之际,崔莹多只在管产品的中长期业绩回报依然突出。其管理的华安沪港深外延增长刚刚成功运作满5周年,交出了一份颇为亮眼的长期回报成绩单。(备注:崔莹管理的华安逆向策略也表现优异,近5年4次获得金牛奖,年度为2015/2016/2017/2019,颁奖机构:中国证券报)

进一步来看,崔莹拥有长期投研经验、对市场环境变化极为敏感,并始终贯彻其对成长股的独到见解,对风险控制极为重视。根据此前披露的华安沪港深外延增长2020年年度报告,崔莹管理的该基金持仓与主流基金重仓股相较存在一定差异。崔莹表示,基金底层核心资产的构建非常重要,在优质赛道上对核心龙头企业的定价权比找到独门重仓股更加重要,我们力求买入那些能持续超预期,持续保持高利润率的企业作为基金底层资产。

针对后市,他认为,在市场回调的过程中,部分个股的中长期投资价值也逐步显现。投资者应适当降低投资预期,做好风险预判与风险管理,同时克服“一朝暴富”的心态。市场涨涨跌跌的常态中,投资仍然是知易行难。对于投资者来说,选择一只长期绩优的基金,做好风险预期管理,用良好的心态去面对波动,才是最重要的事。

中长期业绩亮眼

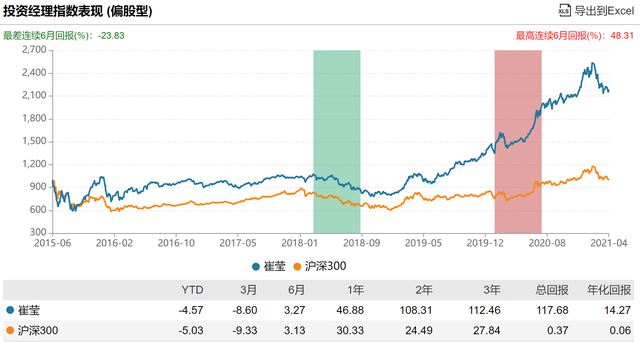

节后以来,就在业内大部分权益类产品因抱团“核心资产”而出现业绩大幅回撤之际,Wind数据显示,截至3月10日,在全市场主动权益类基金中,基金经理任职年限超5年、管理总规模超100亿元、近3年收益率超150%的基金仅14只,共涉及11位基金经理。由华安基金崔莹管理的华安沪港深外延增长位列其中。年内收益率仅下跌1.40%,最大回撤仅13.67%,在这14只产品中排名第3。

从更长时间区间看,基金经理任职年限超5年、管理总规模超100亿元、近5年收益率超300%的基金仅7只,且共涉及刘彦春、张坤、萧楠、焦巍、周应波、崔莹6位基金经理,其中华安基金崔莹的年内最大回撤最小。

实力派的缔造并非朝夕之功。资料显示,此前,崔莹曾在齐鲁证券有限责任公司任项目经理,太平洋保险集团总部任资产负债匹配专员,中国中投证券任行业分析师。2014年3月加入华安基金后任行业分析师,2015年6月起担任华安逆向策略混合型证券投资基金的基金经理;2016年3月起担任华安沪港深外延增长灵活配置混合型证券投资基金的基金经理。

在投资策略方面,崔莹推崇“威廉·欧奈尔”的投资体系,善于捕捉个股成长性,长期持有的是能形成“基本面与市场面共振”的好公司。而在五年多的投资实战中,崔莹也专注于投资成长股,擅长新兴消费和前沿科技,在传统行业也有优秀的选股记录。同时,他的投资操作灵活,将自上而下和自下而上相结合,注重顺应市场大势。

在提及自己的投资理念时,崔莹表示用三点可以概括:

1)市场是时刻变化的,没有永远致胜的投资方法。投资的长期年化收益率,不取决于某些个股或者行业的持有,而应源于投资人自身的投资体系;

2)投资本质上是建立一套由部分已知信息去把握未来未知状况的体系。一方面,要学会理解市场的变化,比如2015年市场青睐小股票,但如今市场更看重业绩的持续性。另一方面,市场有些东西是变化的,但投资里有些东西是不变的;

3)要尊重市场的反馈,不断的跟踪和调整自己的投资方法和框架。投资其实是一个比较科学的事情,我们对市场的认知有局限性,就要不断调整,尤其是市场表现和你预判严重不符合的时候。

以成立于2016年的华安沪港深外延增长为例,自该基金诞生起就由崔莹管理,Wind数据显示,截至4月20日,其任职回报达到316.04%,而同期灵活配置型基金指数收益仅为87.82%,其同类排名也是逐年提升。

而根据此前披露的华安沪港深外延增长2020年年度报告,崔莹管理的该基金持仓与主流基金重仓股相较存在一定差异。事实上,针对报告期内基金的投资策略和运作,崔莹在年报中就表示,中国经济从数量型增长向质量型增长转变,行业和企业的差异持续扩大,增量蛋糕大部分都被代表新经济的企业拿走,传统经济中,存量的蛋糕越来越被头部企业占据。在此背景下,我们觉得未来股票投资会越来越工业化或者模块化,基金底层核心资产的构建非常重要,在优质赛道上对核心龙头企业的定价权比找到独门重仓股更加重要,我们力求买入那些能持续超预期,持续保持高利润率的企业作为基金底层资产。

关注中国企业全球化

不难发现,有着TMT行业研究背景的崔莹,成长股投资自然是其强项。而从崔莹重仓股中也不难发现从光伏龙头到互联网券商,再到互联网巨头及家电白马,都有涉猎。而针对成长股的定义和投资,他也有着独到的理解。

崔莹始终相信“应对比预测更重要,任何市场都有机会”。因此,无论处于怎样的市场环境,他都坚持寻找具有较好成长空间的“好赛道”,通过自下而上的基本面研究、假设和调研,筛选出具有投资风险收益比优势的“好公司”,并保持动态跟踪,在其高速成长阶段追求最大收益。

他认为,对于成长股投资本身定性远大于定量,但是组合投资通过定量的方式可以达到更好的风险收益比。因此在组合投资上力求行业均衡,单一行业配置比例通常低于20%,因为大部分行业有周期性,当某个行业利润很高,资本就会涌入,竞争就会加剧,造成利润下降,资本流出,随着资本流出,行业整合,利润又能有所恢复。而个股配置的权重上我们主要依据确定性、赔率、流动性和行业属性这四个指标:确定性决定下限,赔率决定上限,流动性决定了犯错成本,行业属性决定了组合整体的稳定性。

例如,部分中等市值(100亿元到500亿元)成长股今年投资机会可能会加大。因为:

1)过去两年投资这类企业机会成本较高(假设龙头企业每年盈利增速20%-30%,估值贡献20%-30%,则每年股价涨幅50%左右),在流动性边际收紧背景下,未来几年投资这类企业机会成本可能大幅下降;

2)核心资产更受外资青睐,其定价基准也逐渐国际化,这意味着美债收益率上行对其影响更大,而中等市值成长股更多受国债利率影响,目前看国债利率上行压力小于美债。

进一步来看,核心资产中部分行业或者企业今年预计仍有表现。尽管短期利率上行压制核心资产估值,但是在全球中长期低增长、低利率的预期没有被打破的前提下,核心资产整体估值大幅压缩可能性较低。低利率环境下,意味着大部分行业或者企业中长期增速下降,只有少数在中长期维持较高增速的行业或者企业才能享受到低利率带来的估值提升,因此核心资产中部分能够在中长期维持较高增速的行业或者企业今年预计仍有表现。

展望后市,崔莹表示,2021年全年看好全球化泛制造业,国内疫情控制较好,机械、家电、轻工、医疗器械等泛制造业在全球份额提高,尽管短期受汇率升值、原材料和运费上涨和海外竞争对手复产等负面因素影响,但是中长期角度来看部分企业在全球市场的份额提高具有持续性,且部分全球化泛制造企业从中国市场到走向全球市场,从低端客户进入中高端客户,从中国制造到中国品牌,中长期价值获得了极大的提高。

分享至:

![]()

![]()