本周美国方面的主要数据是非农就业。6月份非农就业人数环比增加1.8万人,大大低于市场预期的15-20万人,连续两个月就业处于几乎停滞的状态。糟糕的就业增速也导致了失业率第二个月回升,6月末为9.2%。对于此数据,我的看法是不必过于悲观,仍然维持美国经济将会保持一个温和增长的判断,此数据低于预期,可能是对于地震、高油价等冲击的时间持续性估计不足的问题,而不是预期的方向性问题。具体情况见点评报告。 本周美国方面的主要数据是非农就业。6月份非农就业人数环比增加1.8万人,大大低于市场预期的15-20万人,连续两个月就业处于几乎停滞的状态。糟糕的就业增速也导致了失业率第二个月回升,6月末为9.2%。对于此数据,我的看法是不必过于悲观,仍然维持美国经济将会保持一个温和增长的判断,此数据低于预期,可能是对于地震、高油价等冲击的时间持续性估计不足的问题,而不是预期的方向性问题。具体情况见点评报告。

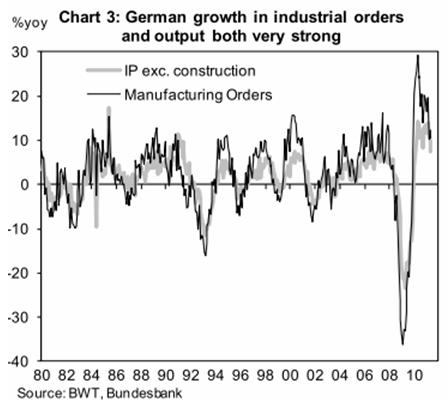

欧洲方面的主要数据是德国5月工业产出大幅上升,月率上升1.2%,预期上升0.6%;工作日调整后工业产出年率上升7.6%。但工业产出的增速虽然仍处于极高水平,但加速度正在下降,增速正在向正常水平回落。同时,欧元区5月零售较前月下滑1.1%,较上年同期下降1.9%,为2009年11月以来最大年率降幅;从国家来看,德国5月零售销售月降2.8%,法国5月零售销售月降0.7%,西班牙月降1.6%,国葡萄牙和爱尔兰分别下降3.1%和0.6%。

欧洲央行周四如期宣布加息25个基点。特里谢预计未来几个月欧元区通胀率可能仍将处于明显高于2.0%的高位。通胀的上行风险也依然清晰可辨,这一上行风险主要来源于能源和商品价格。特里谢并称,近期各项调查及数据显示第二季经济持续成长,但步伐放缓;欧元区出口应会受到全球经济持续扩张的支撑,而且民间需求应会对经济成长做出贡献。总的来说欧洲央行在年内可能还将加息一次。

特里谢并表示,欧洲央行暂停对葡萄牙的最低信贷评级要求。就近期的希腊债务违约事件,特里谢称,必须避免出现信用事件和违约状况。他并呼吁各国令公共债务重归可持续的道路上,并尽快进行结构性改革。

中国方面,上周央行宣布加息25BP,基本符合市场预期。预计加息进入尾声。主要的数据是6月份CPI和PPI。CPI显著走高,但基本符合市场预期,低于我的预期。PPI则超预期走高。总体看通胀压力仍然较大,但持续的货币紧缩也暗示通胀压力的顶峰正在过去。不过我仍然认为通胀走低并不意味着货币条件将会变宽,同时仍然认为通胀走低的同时增长和利润面临的压力会继续凸显。

值得注意到是,周小川周五(7月8日)表示,中国能够容忍经济转型过程中所产生的一定程度的通胀。他称,"中国的经济体制改革会放开特定价格,引发额外的通胀,中国央行已准备好容纳这部分通胀"。他在一论坛上并称,中国的计划经济已令很多价格被扭曲,而中国仍在纠正这些价格的过程之中,包括劳动力和土地的价格。周小川指出,这也是中国央行不采用通胀目标作为货币政策的一个原因。我认为在通胀压力仍然较大的情况下,这样的表态是不恰当的,但是对于股市可能会有正面短期刺激效果。 |