一. 释义

本产品、本计划:华安基金“分级型组合”

资产委托人:参与华安基金“分级型组合”专户理财计划的客户

资产管理人:华安基金管理有限公司

资产托管人:由资产委托人和资产管理人协商确定的、有特定客户资产管理业务托管资格的商业银行

二. 产品概述

| 产品名称 | 华安基金“分级型组合” |

| 产品类型 | 基金管理公司特定客户资产管理业务 |

| 资产管理人 | 华安基金管理有限公司 |

| 资产托管人 | 由资产委托人与资产管理人协商确定 |

| 投资范围 |

沪深交易所上市交易的、流动性较好的股票、 债券、权证、封闭式基金、etf等;银行间债券 市场交易的央票、短融、中票、金融债等;以及 证监会允许的其他金融工具 |

三. 投资目标及范围

(一)投资目标

利用“优先-普通”的分级安排,使风险在委托人之间重新分配,满足不同的风险偏好;优先受益人获得稳定的基本收益,普通受益人获得资金杠杆的放大。

(二)投资范围

本产品投资范围为在沪深交易所上市交易的、流动性较好的股票、债券、权证、封闭式基金、etf等;银行间债券市场交易的央票、短融、中票、金融债等;以及证监会允许的其他金融工具。

资产管理人根据市场情况灵活配置上述金融工具,其中权益类资产的投资范围为0-100%。

四. 投资理念

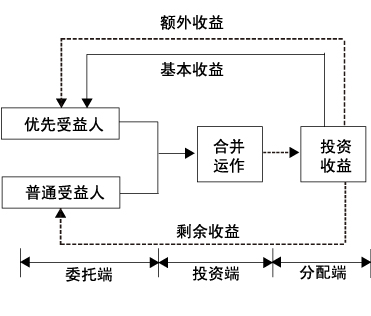

根据风险收益情况的不同,将委托人的收益类型划分成具有不同特征的级别。优先级受益人获得基本收益和一定比例的额外收益,普通级受益人获得剩余收益。

五. 分级概况

份额分级情况:优先级、普通级

份额初始比例:优先:普通=1:1.5

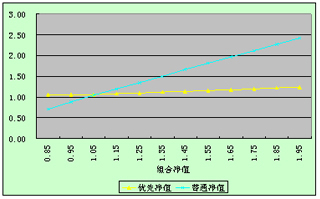

到期净值计算公式(i为组合净值):

| 优先级(ia) | 2.5*i | i<=0.424 |

| 1.06 | 0.424<i<=1.06 | |

| 1.06+(i-1.06)*20% | i>1.06 | |

| 普通级(ib) | 0 | i<=0.424 |

| (2.5*i-ia)/1.5> | i>0.424 |

份额净值参考图表:

| 组合净值 | 优先净值 | 普通净值 |

|

|---|---|---|---|

| 0.85 | 1.06 | 0.71 | |

| 0.95 | 1.06 | 0.88 | |

| 1.05 | 1.06 | 1.04 | |

| 1.15 | 1.08 | 1.20 | |

| 1.25 | 1.10 | 1.35 | |

| 1.35 | 1.12 | 1.50 | |

| 1.45 | 1.14 | 1.66 | |

| 1.55 | 1.16 | 1.81 | |

| 1.65 | 1.18 | 1.96 | |

| 1.75 | 1.20 | 2.12 | |

| 1.85 | 1.22 | 2.27 | |

| 1.95 | 1.24 | 2.42 |

六. 投资策略

1.资产配置策略

本产品采取积极的资产配置策略,自上而下地进行配置。资本配置主要指大类资产的配置,即在权益类资产、固定收益类资产和现金资产之间进行配置。资产配置中采用自上而下的策略,通过对宏观经济运行周期、财政及货币政策、资金供需情况、证券市场估值水平等的深入研究,分析股票市场、债券市场、货币市场三大类资产的预期风险和收益,适时动态地调整基金资产在股票、债券、现金三大类资产的投资比例,以规避市场系统性风险。配置的主要方法是:基于价值分析方法,定期估算股票市场整体的合理估值水平,并与市场实际的估值水平进行比较,根据两者之间的差异,结合对宏观经济、政策和证券市场走势等方面的分析,判断股票市场是否被高估或低估以及偏离程度,并据此进行资产配置。

2.股票投资策略

股票投资策略可以分为行业配置和个股选择两个层面。

(1)行业配置

资产管理人对宏观经济形势与政策、行业景气程度、上市公司代表性等方面进行研究,根据研究的结果,进行行业配置决策。

各行业之间的预期收益、风险及其相关性仍然是制定行业配置决策时的根本因素,因而资产管理人的研究将围绕着对它们产生重大影响的因素或指标展开,主要包括各行业竞争结构、行业成长空间、行业周期性及景气程度、行业主要产品或服务的供需情况、上市公司代表性、行业整体相对估值水平等等。

通过对上述因素或指标的综合评估,基金管理人定期确定各行业的配置水平,并对股票投资组合的行业配置进行相应调整。通过对上述因素或指标的综合评估,资产管理人定期确定各行业的配置水平,并据此对股票投资组合的行业配置进行调整。

(2)股票选择

资产管理人通过绝对估值与相对估值,对股票的内在价值进行判断,并与当前股价进行比较,兼顾股票的价值性与成长性。在价值方面,主要考察市盈率(p/e)及市净率(p/b)等指标。在成长方面,主要营业收入历史增长率、毛利率稳定性、peg指标、roe指标等。

资产管理人致力于寻找:盈利增速快于、持续时间长于市场一致预期的公司。资产管理人对成长性的定义比较宽泛,既可能来自不同的行业,也可能跨越公司的产品生命周期。

资产管理人将按照以下步骤构建股票组合:

首先,资产管理人通过定性和定量分析,对于上市公司的质地形成初步的判断。并结合产业链构成情况及产业生命周期等理论,将质地优良、具有投资价值的股票加入初选股票库。

其次,相关研究员通过案头研究和实地调研,深入研究行业的发展趋势和企业的基本面。在此过程中,资产管理人将凭借其研究平台,由研究员对上市公司基本面进行深度研究,结合定量分析的结果对上市公司做出综合评估。研究员将对看好的股票进行评级,并加入备选股票库。

最后,投资经理在备选库股票中通过对股票价格与价值相对波动和偏离程度的分析来掌握买卖时机,在股价的波动中适时实现收益。

3.债券投资策略

资产管理人通过宏观层面自上而下的分析,把握宏观经济基本态势和市场利率波动趋势,及时调整组合的平均剩余期限,使委托资产获得稳定的较高收益。

资产管理人将采取利率预期策略、收益率曲线策略、收益率利差策略、替代互换选择策略和骑乘策略等积极投资策略,发现、确认并利用市场中存在的机会,实现组合稳定增值。

(1)久期匹配策略:该策略是指在买入债券时,会考虑到资产管理合同规定的期限,尽量使资产管理合同的期限与买入债券组合的久期相匹配,以有限规避利率波动的风险。

(2)利率预期策略:该策略是基于对未来利率走势的预测,改变组合平均剩余期限,以适应利率变化。本策略主要是基于宏观经济环境的深入研究,预期未来市场利率的变化趋势,结合基金未来现金流的分析,确定投资组合平均剩余期限。如果预测未来利率将上升,则可以通过缩短组合平均剩余期限的办法规避利率风险,相反,如果预测未来利率下降,则延长组合平均剩余期限,赚取利率下降带来。

(3)收益率曲线策略:该策略是通过市场收益率曲线形状的变化来调整组合结构的策略,具体包括子弹策略、两极策略和梯式策略三种。按子弹策略构建的投资组合目的是为了使组合中证券的到期集中在收益率曲线的一点;两极策略则是将证券的到期期限集中于两极;梯式策略则是将债券到期期限进行均匀分布。

(4)收益率利差策略:该策略是基于不同债券市场板块间利差而在组合中分配资本的方法。收益率利差包括信用利差、可提前赎回和不可提前赎回证券之间的利差等表现形式。信用利差存在于不同债券市场,如国债和企业债利差、国债与金融债利差、金融债和企业债利差等;可提前赎回和不可提前赎回证券之间的利差形成的原因是基于利率预期的变动。

(5)替代互换选择策略:这是以一种息票利率、期限、信用质量都相同,但收益率要略高的债券来更换组合中的债券。这种互换依赖于资本市场的不完善,这种情况的出现一般存在暂时性。

(6)骑乘策略:骑乘策略是指当收益率曲线比较陡峭时,也即相邻期限利差较大时,可以买入期限位于收益率曲线陡峭处的债券,也即收益率水平相对较高的债券,随着持有期限的延长,债券的剩余期限将会缩短,此时债券的收益率水平将会较投资期初有所下降,通过债券收益率的下滑,进而获得资本利得收益。骑乘策略的关键影响因素是收益率曲线的陡峭程度,如果收益率曲线较为陡峭,则骑乘策略运用的可行性就增大,该策略的运用可以获得较高的资本利得;反之,如果收益率曲线比较平坦,则骑乘策略运用的空间就较窄,获得资本利得的可能性降低。

(7)杠杆策略:杠杆策略是利用回购利率与债券利率的差价,通过债券回购融入资金,然后买入收益率更高的债券以获得收益。杠杆策略的关键是要准确的把握回购利率与标的债券收益率的差异,同时较好地控制流动性风险,因为融资与投资的期限并不匹配,所以将会面临提前卖券或滚动融资的情况,这就对投资人的操作水平提出较高的要求。

七. 费用

(一)资产管理费

资产管理费由资产管理人向资产委托人收取。收取方式为“按日计提,按月支付”。收费标准严格执行证监会的相关规定,即“特定资产管理业务的管理费率、托管费率不得低于同类型或相似类型投资目标和投资策略的证券投资基金管理费率、托管费率的60%”。具体收费标准由资产委托人与资产管理人协商确定。

(二)资产托管

资产托管费由资产托管人向资产委托人收取。收取方式为“按日计提,按月支付”。收费标准严格执行证监会的相关规定,即“特定资产管理业务的管理费率、托管费率不得低于同类型或相似类型投资目标和投资策略的证券投资基金管理费率、托管费率的60%”。具体收费标准由资产委托人与资产托管人协商确定。

(三)业绩报酬

业绩报酬是指资产管理人与资产委托人商定的,将委托资产增值金额的一部分作为提成支付给资产管理人的特殊收费形式。收取方式由资产管理人与资产委托人协商。收费标准严格执行证监会相关规定,即“业绩报酬的提取比例不得高于所管理资产在该期间净收益的20%”。具体收费标准由资产委托人与资产管理人协商确定。

八. 备注

本计划的研究、投资、交易环节,均由资产管理人完成。操作的主要依据系资产管理人的研究报告。客户具有建议权,但不得直接干扰资产管理人做出投资指令,更不能代替资产管理人对组合进行操作。

分享至:

![]()

![]()