本期嘉宾:杨明

杨明,中央财经大学硕士研究生,17年银行、基金从业经历。2004年10月加入华安基金任研究发展部研究员、研究发展部总监助理,投资研究部高级总监。2006年同时开始从事投资管理工作。2013年6月起担任华安策略优选混合基金的基金经理。2014年6月起担任投资研究部高级总监。

华安基金:成立于1998年,总部位于上海,是中国证监会批准成立的首批5家基金管理公司之一。截至2017年12月31日,华安基金剔除货币理财基金后,公募基金规模为1,162.79亿元,行业规模排名第13位。公司为超过1500万个人客户和超过23200家机构客户提供服务,累计为投资者实现分红超过578亿元。

著名的价值投资者芒格曾说:“好的投资都是无聊的。正是等待帮助你成为一名投资者,很多人只是无法耐心等待下去。”日复一日、不忘初心的坚持与等待,或许平淡,但这才是投资最真实的样子。

2017年,杨明管理的华安策略优选全年收益超50%,年化波动率仅0.12,当年最大回撤仅-7.40%,大幅低于同期各主要指数。实际上,杨明的中长期业绩更加稳健,自2013年6月5日杨明管理华安策略优选至今,累计收益181.84%,跑赢上证指数120%,年化收益超23%,年化波动率0.23,位居波动率最低的20%之列。

从别人口袋里赚的钱不值得炫耀

“我相信有价值的好公司,无论当下股价如何偏离其价值中枢,终有一天将会回归,这只是何时的问题,只要坚持,就一定会开花结果。”杨明表示,这并不意味这自己是想做“传教士”,把大家都引到价值投资的路上来。

在他看来,条条大路通罗马,做投资必须选择并坚持一条适合的道路走下去。如果方法是漂移的——今天是基本面、明天是技术面、后天是炒题材炒故事,这是投资的大忌。这意味着在方法的漂移中,放弃了任何一种方法所具有的多次选择后消除一定不确定性、获取一定系统性收益的功能,你获得的收益甚至小于坚持随机选择带来的收益,而风险却大于坚持随机选择所冒的风险。

多年的经验让杨明得到启发:价值投资不是一些数字,也不是一套策略,而是一种对应价值观的方法论,它既有严格的理论基础,又兼顾人性弱点。坚持价值投资理念的投资者能够更加平衡、从容、愉悦,回归投资的本质。

2013年至今,A股逐渐迎来了价值投资的回归,其实早在2013年之前,杨明乃至整个华安基金早已认同了价值投资理念,杨明表示,这是华安基金的传统。价值投资理念是华安基金追求投资回报的核心,而不是靠市场博弈,赚取差价。

“我们觉得一个公司能够为这个社会创造真实的价值、财富,并且是以一种足够的效率和可持续的方式来创造,这就是价值。” 杨明表示,“投资并非赚了钱就好,赚钱可能是一种再分配的方式,是从别人口袋里掏来的钱,这种收益不值得炫耀。真正好的投资是把资金交给优秀的企业,企业为社会创造价值,社会回馈企业,投资人分享社会回馈。”

定量估算中长期逻辑扎实的个股

杨明表示,仅有投资理念还不够,还要把价值投资转化成现实的方法论。

什么样的公司是一个好公司?对个股的价值,杨明在过去几年的投资过程中,逐步摸索出一套把价值理念落实到具体的各种投资、分析过程中的一套方法、模型。这套系统从2013年开始建立,到2017年大体完成,经受了市场的考验,体现出较高的效率,并且还在不断完善。

杨明从2013年6月开始管理华安策略优选混合,2017年收益率高达54.28%,同类排名4/397,同期上证指数仅上涨6.56%。任职期累计收益率达165.90%,跑赢上证指数120%,年化收益达23.8%。

如何取得上述成绩?杨明谦逊地表示,并没有什么特别的秘诀,只是坚持不去炒作主题,不去追逐短线,通过分析行业和公司,做合理预期和估值,寻找优秀公司,寻找优秀公司的合理定价。

投资于价值,就是投资于成长性被市场显著低估的公司。所谓成长性,包括四个层次:首先是需求的属性,是持久性需求还是阶段性需求;其次是看盈利模式和要素集聚情况,体现为盈利来源、竞争格局和替代品情况,这是成长性的内在来源,也是护城河的来源;第三是资产收益率和边际资产收益率,这是成长性的外在表现,要结合资产负债率和利润的现金含量看财务质量;最后是安全边际,安全边际可以被理解为悲观预期或免费看涨期权。

同时,杨明表示,自己所处的平台,也是不可忽略的因素。华安基金拥有多位新财富明星分析师,团队平均从业年限达到8.5年。资深的研究资源的支持,是价值投资最终取得比较好的效果的重要保障。

根据海通证券金融产品研究中心发布的数据,华安基金主动权益类产品平均净值增长率最近半年、最近三年、最近五年都位居同业前三分之一。2017年,华安基金旗下主动权益类产品为投资者赚取了15%的平均回报,最近三年的平均回报为57%,最近五年平均回报高达123%。

以绝对收益思路做投资

2017年,华安策略优选的年化波动率仅为0.12,当年最大回撤仅为-7.40%,大大低于同期各主要指数。在杨明管理期间,华安策略优选年化波动率0.23,位居波动率最低的20%之列。

杨明表示,他一直按照绝对收益的思路去做投资。他的目标就是平均每年能获取15-20%之间的绝收收益回报,同时最大程度地控制回撤。

“我们特别提倡要从绝对回报的角度来看待我们基金的投资,要特别重视对回撤风险的防范。”杨明表示,“一只好的牛股,应该是回撤比较小,能够持续、慢慢上涨的个股,这样我们可能就不用在基金的投资上做过多的操作。投资者只要有闲钱就可以随时申购,既降低了我们投资的难度,又真正让投资者获得长期稳健的回报。”

杨明非常看重两点:第一,对风险回撤的考虑重于对收益的考虑。因为基金一旦回撤较大,譬如30%、40%,想要再爬起来的难度就比较大,而假如能维持每年15-20%的收益率,那即使每年不算特别突出,但是长期来看,投资者的收益也不会差。

第二,敢于重仓自己深度研究后看好的个股。组合投资并不是均匀分配资金,而是要兼顾投资价值的大小、等待时间的长短、净值的稳定上升,不断进行动态优化,以实现投资收益与投资体验的良好互动,最终达成卓越的长期绩效。

警惕通胀压力和美联储加息

展望2018年,杨明认为A股并不悲观,整体仍有机会。但是与2017年相比,投资难度会有所上升。

从基本面看,2018年宏观经济呈现稳中向好的状态,因为通胀以及资管新规去杠杆等因素造成的压力,流动性可能会比较紧张。从市场层面看,优质股票在2017年已经涨了很多,估值已不便宜。

市场风格方面,杨明认为很难切换到中小创行情。一方面,经济高增长时代,市场需求旺盛,小企业有较好生存空间。但是随着宏观经济增速从高速变成中高速,小企业的机会明显减少。同时,经济增速下滑的过程中,中小企业面临的竞争环境恶化。另一方面,新兴行业的集中度提高,垄断格局的形成使得创新的难度大幅度提升,无论是在技术层面,还是在商业模式上,这种难度都在上升。

行业板块方面,在2018年经济回暖的大环境下,寻找价值没有被充分体现、挖掘出来的行业和个股。

整体上看,今年风险主要是通胀压力和美联储加息。目前去产能、去库存已经基本到位,上游原材料价格的上涨一直累计在经济当中,会逐渐向下游传递。随着经济好转,人工成本等也会有恢复性上涨。去年CPI比较低的原因是油价和食品价格涨幅较小,而今年食品价格是否会有超预期上涨,页岩油与OPEC减产对油价的提振是否能达市场预期,这些因素都需要考虑。

美联储加息后,美股是否会有大的调整,也是今年的潜在风险点。现阶段美股估值已经到了比较高的水平,如果2018年美联储加息3~4次,美股是否会出现明显的下跌,也可能会对新兴市场的股市表现有所拖累。

最后,杨明认为,保险、银行板块基本面相仿,并且是顺周期,利率上升对它们有利。在这种情况下,大金融板块成为防范通胀以及货币政策超预期风险的主要工具。

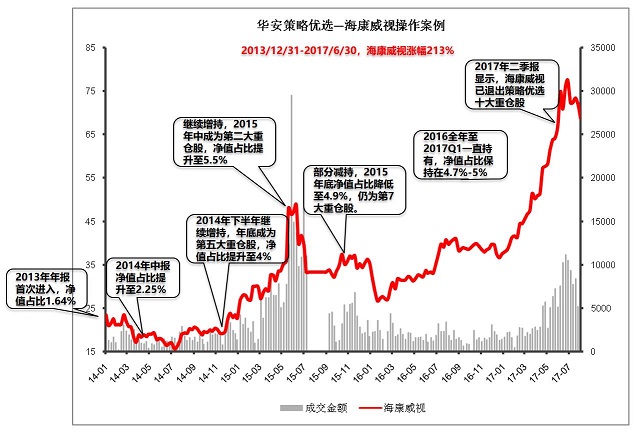

案例:长线持有安防龙头

为了印证杨明的选股思路,我们可以从华安策略优选季报和年报数据中初见端倪。比如近几年的安防牛股海康威视,内资、外资都是疯狂买入。杨明早在2013年就开始进入,逐步加仓,期间一直耐心的等待,享受到了期间巨大的涨幅,获利后又淡淡退出,整个过程将近4年的时间。

杨明所管理的基金

分享至:

![]()

![]()